« Nous au moins on a la Sécurité Sociale »

Lieux communs

Quand il s’agit de défendre le régime fiscal français, les gauchistes ont un totem précieux : la sécurité sociale ! Celui-ci est invoqué dans deux cas de figure particuliers :

- lorsqu’il faut défendre des taux de prélèvements obligatoires socialistes pratiqués dans le pays;

- lorsqu’il s’agit de critiquer d’autres pays occidentaux dont les régimes sont plus libéraux.

“Nous au moins on à la Sécu…” ou “nous on a les soins gratuits”, voire “nous on crève pas dans la rue quand on est malade”, vous a-t-on sûrement rétorqué lorsque vous avez osé défendre un pays moins “coco” que la France. Argument diablement efficace tant les Français sont attachés à l’idée qu’ils se font de leur système social. Dans la bouche des plus zélés, on peut même entendre : “on a le meilleur système de santé du monde”. Ces propos sont fallacieux pour plein de raisons, mais pour les déconstruire, il convient de répondre dans l’ordre :

Arguments de fond

Au fait, combien coûte la Sécu et pour quel service ?

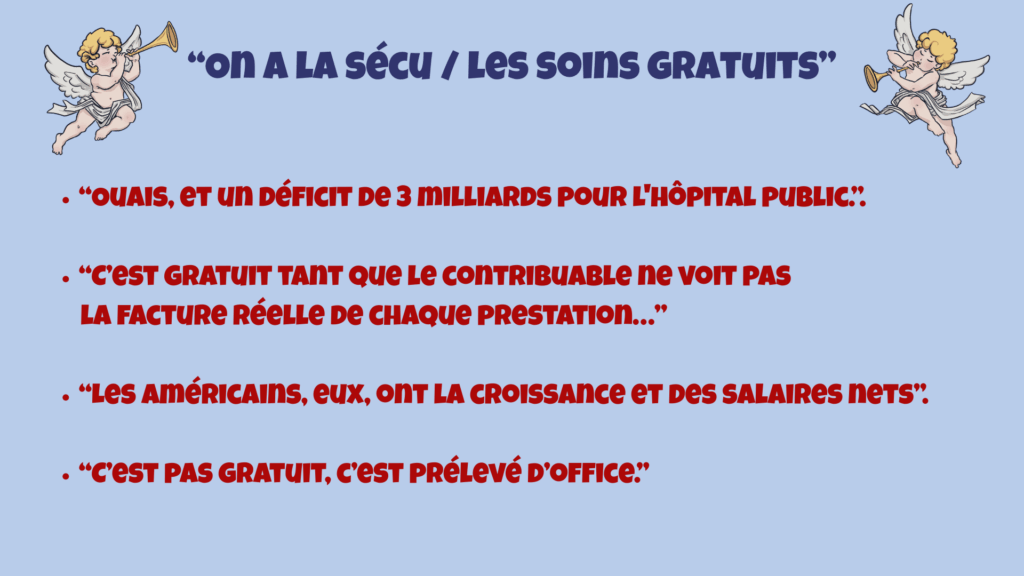

“Nous on a la Sécu”. Ah cette petite phrase qu’on vous ressort à chaque remise en question du modèle social français (un laveur de carreaux aux US gagne 2,5 fois votre salaire au passage). Sans elle, “on crèverait sur le trottoir comme les Américains”, ajoute-t-on. Tout le monde en parle, mais sait-on réellement ce qui se cache derrière cette fameuse Sécurité sociale que TOUS les pays du monde, sans exception, nous envieraient ?

La Sécu est un système de protection sociale obligatoire (!) fondé sur la solidarité nationale et la répartition.

| Les 5 branches couvertes par la Sécurité Sociale – Maladie (soins, maternité, invalidité) – Accidents du travail et maladies professionnelles (prise en charge intégrale) – Vieillesse (retraites de base et réversion) – Famille (allocations, aides au logement et garde d’enfants) – Autonomie (dépendance des personnes âgées et handicap) |

Elle assure une couverture de base universelle pour tous les résidents, souvent complétée par des mutuelles ou régimes complémentaires. En revanche, elle ne gère pas directement le chômage ni les retraites complémentaires.

Lors des débats récurrents sur la Sécu’, les gens ont tendance à réduire le sujet à la seule branche Maladie. Nous parlerons ici de Sécu’ au sens large, tout en nous attardant sur cette première branche, matière à controverses.

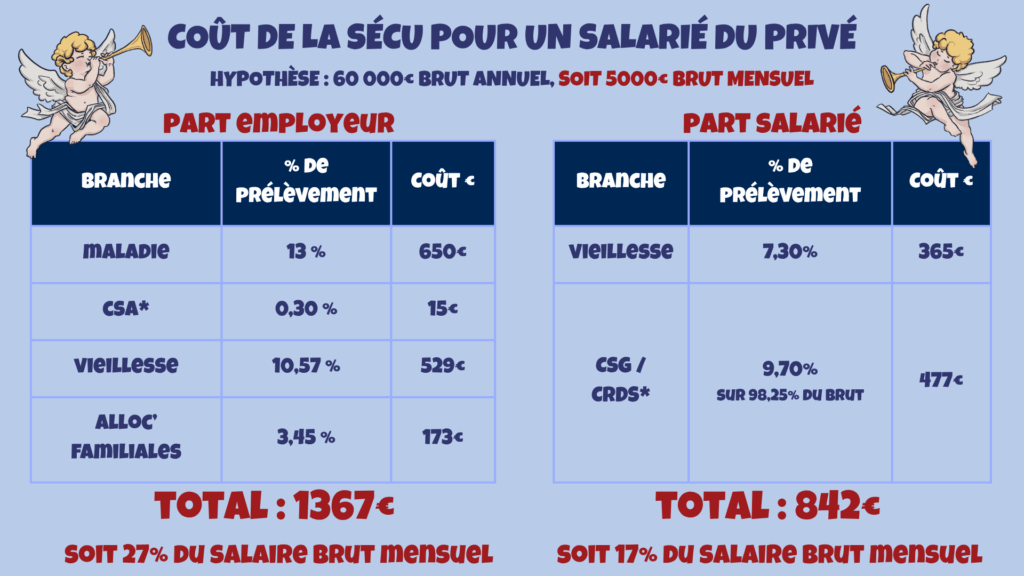

Le coût de la Sécu

Il est important de rappeler que la Sécu est structurellement déficitaire depuis de nombreuses années. En 2025, le fameux “trou de la Sécu” pesait 21,6 milliards d’euros. Sans surprise, les deux branches qui creusent le plus le déficit sont la Maladie (-15,9 Md€) et la Vieillesse (-7,2 Md€). Voici les dépenses par branche :

Ces chiffres sont intéressants, mais difficiles à mettre en perspective. Ce qui nous intéresse (et vous aussi !) c’est de comprendre l’impact concret de ce coût sur un brave salarié du secteur privé.

Voici donc le détail pour un salarié au régime général (hors Alsace-Moselle, hors allègements spécifiques et hors AT-MP) gagnant 60 000 € brut par an :

| Minute culture La CSA* (Contribution Solidarité Autonomie) est une cotisation sociale patronale obligatoire à 0,30%, payée exclusivement par l’employeur sur la totalité du salaire brut. Elle finance la branche Autonomie de la Sécurité sociale via la CNSA, notamment l’APA pour les personnes âgées dépendantes, la PCH pour les handicapés, ainsi que les Ehpad et services d’aide à domicile. La CSG* (Contribution Sociale Généralisée, créée en 1991) et la CRDS* (Contribution pour le Remboursement de la Dette Sociale, créée en 1996) sont des prélèvements sociaux de 9,70 % au total (CSG 9,20 % + CRDS 0,50 %), calculés sur 98,25 % du salaire brut. La CSG finance principalement la Sécurité sociale (surtout la branche Maladie, mais aussi Famille, Vieillesse et Autonomie), tandis que la CRDS sert exclusivement à rembourser la dette accumulée de la Sécu via la CADES. |

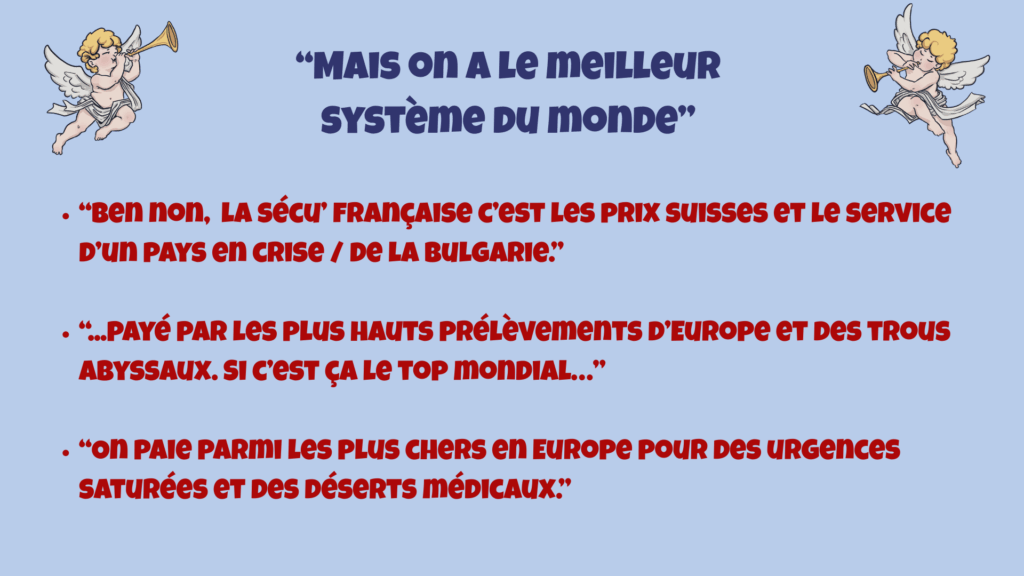

Pour un salarié gagnant 5 000 € brut par mois, les charges liées à la Sécu s’élèvent à 2 209 € par mois, soit 44 % de son salaire brut. Ce niveau nous place, comme on peut s’en douter, parmi les plus élevés de l’Union européenne (UE) et de l’OCDE. En 2023, la France se classait au deuxième rang de l’UE pour les dépenses de santé, avec 11,5 % du PIB consacrés à ce poste, nettement au-dessus de la moyenne européenne (10 %) et de l’OCDE (9,3 %).

En parallèle, une actualité récente illustre bien le désengagement progressif de la Sécu : depuis le 1er avril 2026, le reste à charge sur les actes lourds (ceux dépassant 120 €) est passé de 24 à 32 euros après remboursement de l’Assurance Maladie.Une manière comme une autre de faire payer davantage les patients tout en transférant discrètement la facture vers les mutuelles.

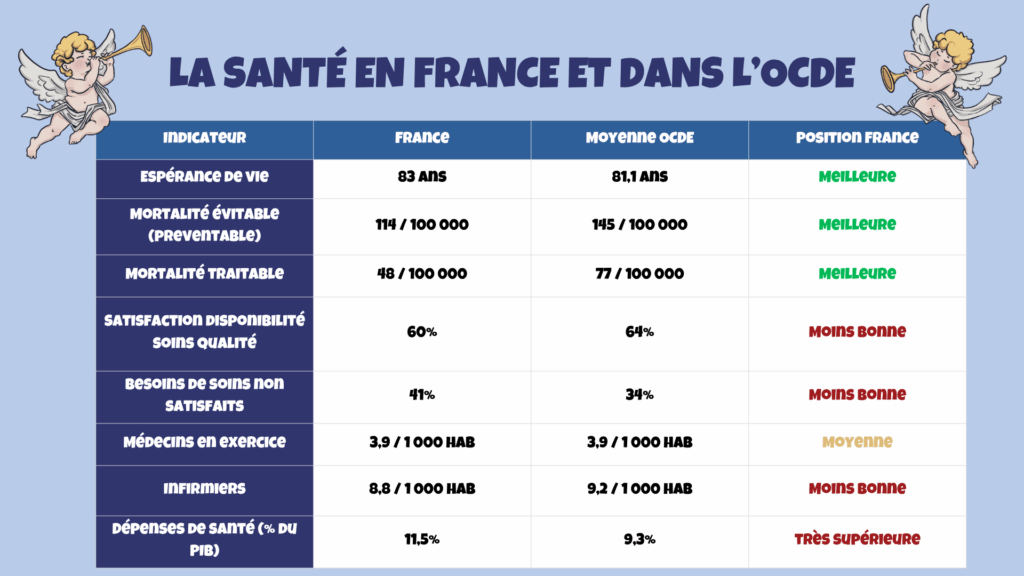

L’état des services hospitaliers en France

Avec les dépenses de santé faramineuses qu’elle affiche, la maison France devrait proposer un service public impeccable en la matière. Or, notre pays occupe une place moyenne, que ce soit en matière d’accès aux soins, de qualité des soins, ou du personnel médical :

Avec des dépenses de santé parmi les plus élevées de l’OCDE, la France affiche de beaux résultats sur le papier : une espérance de vie élevée et une mortalité évitable plutôt basse. Dans les faits, le système montre pourtant ses limites : satisfaction médiocre des patients, besoins de soins non satisfaits supérieurs à la moyenne, et surtout une pénurie chronique de médecins qui se traduit par des déserts médicaux sur l’ensemble du territoire.

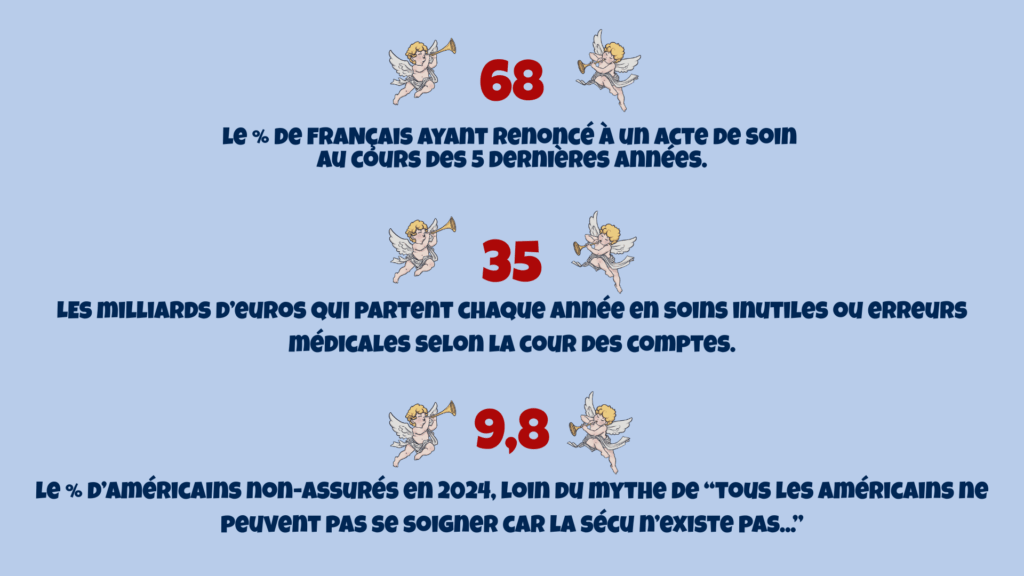

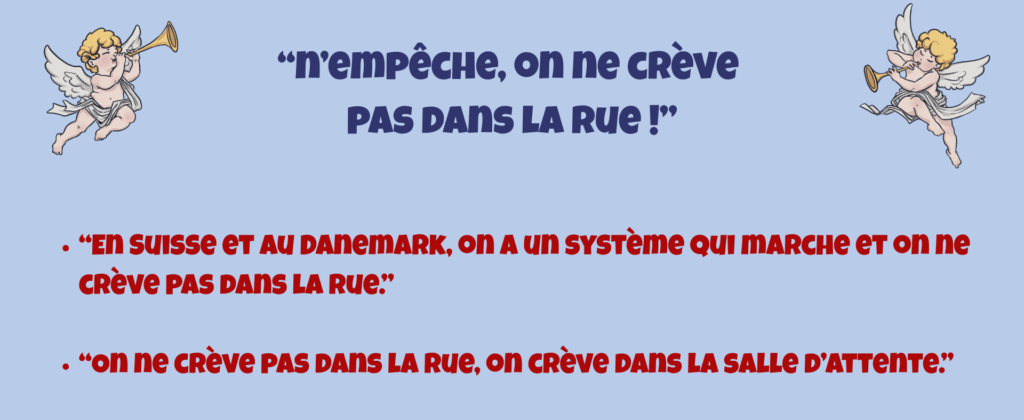

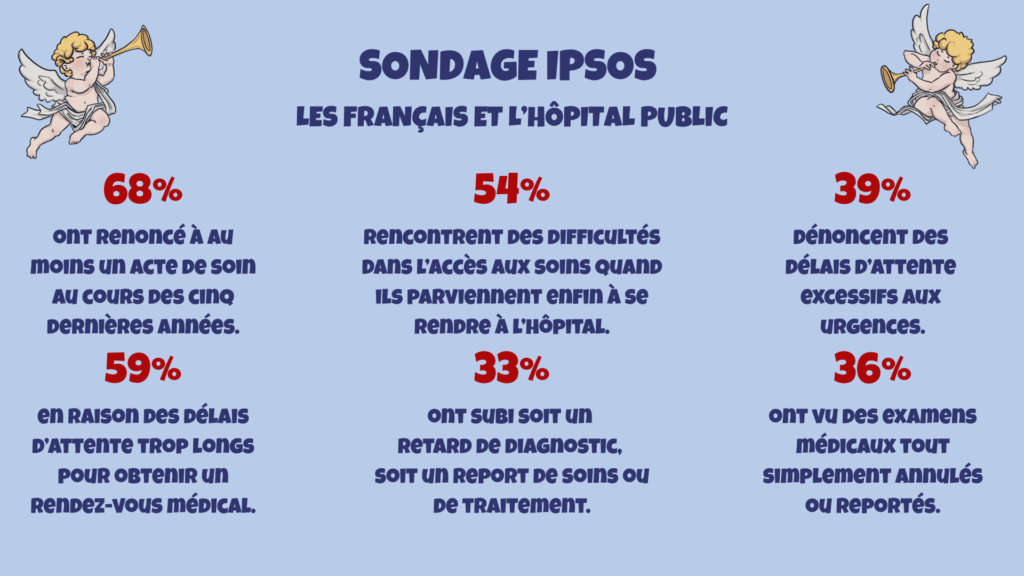

La fragilité de notre système de soins est plus que visible dans les grandes villes, où elle se traduit par des urgences engorgées et des services en sous-effectif chronique. Fin 2023, à Hyères, un jeune de 25 ans est mort d’un choc septique après des heures d’agonie sur un brancard. Quelques semaines plus tard, à Toulouse, un patient s’était suicidé après plusieurs jours « stocké » dans un bureau des urgences psychiatriques. Selon Marc Noizet, président de Samu-Urgences de France, ces drames sont « évitables », mais « aucun recensement n’est fait » et les événements indésirables graves restent largement sous-déclarés (136 décès liés aux urgences en 15 mois). Entre 2013 et 2022, c’est près de 40 000 lits d’hospitalisation qui ont été supprimés, et rien ne laisse présager une amélioration…

Les Français sont inquiets et constatent eux aussi ce délitement du service médical, en particulier de l’hôpital public. Voici les chiffres d’un sondage IPSOS de mars 2025 illustrant cette inquiétude :

La « Sainte Carte Vitale », idole nationale enviée par le monde entier (si l’on en croit l’oncle d’extrême centre), est en train de montrer ses limites. Avec elle, c’est tout le système de santé français qui vacille…

Et nos voisins ?

Nos voisins européens

A en croire certains, c’est grâce à notre système socialiste que les gens ne meurent pas dans la rue en France (bien tristement, c’est aux urgences qu’ils meurent). Nos voisins les plus vertueux en la matière devraient donc, eux aussi, ponctionner une part importante du revenu de leurs contribuables pour financer leur système de santé.

Que nenni ! La Suisse dépense certes 11,8 % de son PIB en santé (2024-2025), soit encore plus que la France (11,5 %) et bien au-dessus de la moyenne OCDE (9,3 %). Encore pire, nous dirait-on, les primes d’assurance maladie obligatoire (LAMal) s’élèvent en moyenne à 393 CHF par mois et par adulte en 2026 (environ 420 €), avec des hausses annuelles de 4 à 6 %. Pour une famille avec deux enfants, on dépasse souvent les 1 000-1 200 CHF par mois (environ 1 100 – 1 300 €). Ces chiffres élevés doivent pourtant être remis dans le contexte des salaires suisses :

- Le salaire médian en Suisse est d’environ 6 800 CHF brut par mois (environ 7 300 €).

- Un ingénieur ou un cadre expérimenté gagne couramment entre 9 000 et 12 000 CHF brut par mois (environ 9 800 et 13 100 €).

- Un ouvrier qualifié ou un employé de commerce perçoit souvent entre 5 000 et 6 500 CHF brut par mois (environ 5 400 et 7 100 €).

Dans les faits donc, une prime d’assurance de 400 CHF représente environ 6 % du salaire médian, et moins de 4,5 % pour un cadre supérieur. En France, les prélèvements sociaux obligatoires (Sécu + CSG + CRDS) pèsent, comme on a pu le constater, plus de 40% du salaire brut pour un salarié gagnant 5 000 € par mois ! 5000 € étant, on le rappelle, un très bon salaire en 2026 dans notre pays.

Les Suisses paient cher, mais ils gagnent suffisamment pour que ce coût reste largement supportable, contrairement à ce que l’on pourrait croire en regardant uniquement le montant des primes. De plus, leur système de santé offre des délais d’attente courts, une très haute satisfaction des patients (97 % selon l’OCDE) et une excellente qualité des soins. La Suisse se classe régulièrement dans le haut des classements internationaux (souvent top 5-8 dans le Commonwealth Fund Mirror, Mirror).

Les pays scandinaves (Suède, Danemark, Norvège) affichent des dépenses entre 10 et 11 % du PIB, soit des taux comparables à ceux de la France. Ils délivrent un service généralement supérieur au nôtre : meilleure accessibilité, moins de déserts médicaux, et une coordination des soins plus efficace. La densité médicale y est plus homogène et la satisfaction des patients nettement meilleure. Le prix à payer ? Des prélèvements obligatoires au moins aussi lourds qu’en France et une pression fiscale massive. Quand nos voisins dépensent autant (ou plus) que nous, ils obtiennent souvent un meilleur service. Chez nous, on paie cher… pour attendre longtemps et râler beaucoup.

L’exemple danois est intéressant car il montre une logique étatiste poussée jusqu’au bout.. Contrairement à nous, nos amis vikings ont fait un choix clair. Le système de santé y est entièrement financé par l’impôt et organisé de façon rigoureuse : chaque résident a un médecin généraliste attitré, véritable pivot du parcours de soins, garantissant à tous un accès effectif à la médecine de ville. Il n’existe pas de liberté d’installation anarchique : les médecins s’installent là où les besoins existent, avec des honoraires encadrés et des obligations de service proches du statut de quasi‑fonctionnaire. Résultat : pas de déserts médicaux, une meilleure coordination, des délais généralement plus courts et une satisfaction des patients nettement supérieure à celle observée en France.

Ce modèle fonctionne aussi parce qu’il repose sur des bases budgétaires solides : le Danemark peut concentrer l’effort collectif sur la santé, notamment grâce à un système de retraite sain car largement capitalisé.

Les Américains, mourant sur le trottoir

Venons-en à l’argument massue, celui qu’on entend à chaque débat sur la Sécu : « Sans la Sécu, on crèverait sur le trottoir comme les Américains. »

Aux États-Unis, les dépenses de santé atteignent 17,6 % du PIB en 2025, soit presque deux fois la moyenne OCDE (9,3 %). Cela représente environ 14 900 dollars par habitant, contre seulement 7 367 dollars en France. Malgré ce niveau de dépense exceptionnel, l’espérance de vie reste inférieure (79 ans contre 82,5 à 83 ans en France), et le taux de mortalité évitable est nettement plus élevé, notamment en raison de facteurs non médicaux (obésité, drogues, violences, inégalités sociales) largement documentés par l’OCDE et la recherche académique. Il faut donc être honnête : le système américain est bien plus coûteux, tout en offrant des résultats globaux moins bons sur de nombreux indicateurs de santé publique.

Certes, ce système est inégalitaire et une hospitalisation sérieuse peut ruiner une famille de classe moyenne. Mais réduire le système américain à un champ de ruines sanitaires est tout aussi faux. Plus de 90 % des Américains de moins de 65 ans sont aujourd’hui assurés (assurances privées, programmes publics, ou employeurs), une proportion très éloignée de l’image d’une population massivement laissée sans couverture.

Les Américains paient cher leur santé, mais ils en ont largement les moyens grâce à des salaires bien plus élevés qu’en France. À temps plein, le salaire médian aux États-Unis atteint environ 62 000 dollars par an (environ 5 170 dollars par mois) en 2025. La moyenne est encore plus élevée, mais par honnêteté intellectuelle, nous allons la laisser de côté. En comparaison, le salaire net moyen en France s’établit autour de 2 730 € par mois (environ 32 800 € par an) en équivalent temps plein dans le secteur privé.

Un ouvrier qualifié ou un technicien dépasse souvent les 70 000 à 85 000 dollars annuels outre-Atlantique. Et certains métiers « du quotidien » affichent des rémunérations impressionnantes : un manager de restaurant In-N-Out (fast-food) en Californie peut ainsi gagner jusqu’à 130 000 dollars par an. A des années lumières du manager clandestin du Crousti Poulet Deluxe en bas de chez vous…

Même avec une assurance santé familiale coûteuse (environ 27 000 dollars par an via l’employeur, dont 5 000 à 8 000 dollars payés directement par le salarié, plus une franchise souvent comprise entre 3 000 et 8 000 dollars), les Américains disposent d’un reste à vivre bien supérieur à celui de la majorité des Français et peuvent donc se permettre de payer des frais médicaux coûteux…

Surtout, sur le plan de la qualité, plusieurs classements internationaux placent des hôpitaux américains parmi les meilleurs du monde : selon le classement Newsweek – World’s Best Hospitals 2025, les États-Unis comptent 12 des 20 meilleurs hôpitaux mondiaux.

En résumé : le système américain est brutal mais le citoyen “moyen” ne meurt pas sur le trottoir ; il paie très cher un système dont la médecine est l’une des meilleures au monde, quand le Français paie cher aussi, mais pour attendre davantage et accéder à une médecine souvent moins performante.

Et la bonne utilisation de nos cotisations dans tout ça ?

One, two, three, viva l’Algérie

Nous anticipons un peu notre prochain article en parlant de nos amis algériens et de leurs retraites (que nous finançons gracieusement). Car oui, on le rappelle, les retraites sont financées par la Sécu. Selon le rapport 2025 de la Cour des comptes, la France verse environ 1,1 milliard d’euros de pensions de retraite par an à des résidents en Algérie (sur 3,9 milliards d’euros au total versés à l’étranger).

La fraude principale ? La non-déclaration de décès. La Cour estime le préjudice annuel entre 40 et 80 millions d’euros dans le pays, soit jusqu’à 7 % environ des pensions versées. Des contrôles ponctuels ont montré des taux de non-conformité élevés : jusqu’à 30 % dans certains échantillons de très grands âgés, avec des cas de « presque centenaires » qui ne se présentent pas aux convocations. Le cabinet privé Excellcium a été mandaté en 2019 pour une expertise. Sur un échantillon de 1 000 dossiers d’allocataires résidant en Algérie, les experts n’auraient retrouvé que 50 % de personnes vivantes : sur les 50 % restants, 26 % correspondaient à des actes de décès officiels et 24 % à des décès présumés. L’enquête avait été interrompue après ces premiers résultats surprenants…

Au total, les retraites versées à l’étranger concentrent une part disproportionnée des indus : 43 millions d’euros en 2021 pour le régime général, soit 28 % des indus de la branche Vieillesse, alors que ces pensions ne représentent que moins de 3 % des prestations. Pendant ce temps, le « trou de la Sécu » se creuse et les actifs français continuent de payer.

Gabegie à tous les étages

L’hôpital public français ne manque pas de personnel… Il manque surtout de soignants au chevet des patients. Selon les données OCDE et les analyses de la Cour des comptes, la part du personnel non soignant dans les hôpitaux publics français atteindrait plus de 30% des effectifs (14 % d’agents administratifs, 10 % de techniciens, 9 % d’agents de service). Cela place la France nettement au-dessus de l’Allemagne (21-25 %), de l’Italie (25 %) ou encore de nos voisins espagnols (24 %)… Résultat : en 2021, la masse salariale du personnel non soignant représentait environ 7 milliards d’euros (23 % de la masse salariale nette totale des hôpitaux). Dans le même temps, les urgences saturent (la disparition de 40 000 lits entre 2013 et 2022 n’aide pas) et les déserts médicaux s’étendent…

L’intelligence artificielle pourrait pourtant rationaliser une bonne partie de ces tâches répétitives (gestion des plannings, facturation, dossiers administratifs, détection de fraudes). Des gains d’efficacité significatifs sont attendus dans les pays qui avancent sur ce terrain. En France, on sait déjà ce qui va se passer : à la première tentative sérieuse de « faire du ménage », les syndicats hospitaliers descendront dans la rue pour défendre le statu quo…

Il existe un autre sujet peu glorieux pour nos hôpitaux : la non-qualité des soins. Dans son rapport du 27 avril 2026 sur la qualité des soins dans les établissements de santé, la Cour des comptes sort des chiffres plus que préoccupants : 22 milliards d’euros par an gaspillés en soins inutiles ou à faible valeur ajoutée. Cela peut être des examens redondants, des traitements inutiles ou encore des actes sans le moindre bénéfice clinique.

À cela s’ajoutent plus de 11 milliards d’euros chaque année pour réparer les préjudices évitables : réhospitalisations après des soins ratés, indemnisations et complications graves. Et cerise sur le gâteau, les infections nosocomiales, à elles seules, coûtent entre 2,2 et 5,2 milliards par an tout en tuant environ 4 000 personnes, soit plus que la mortalité routière… La Cour nous précise gentiment que ce chiffre est probablement sous-estimé, vu la sous-déclaration massive des événements indésirables graves.

Au total, la « non-qualité » des soins nous ponctionne 33 à 38 milliards d’euros de dépenses parfaitement évitables chaque année dans les hôpitaux français… Pendant qu’on supprime des lits, qu’on augmente le reste à charge des patients et qu’on serre la vis sur les mutuelles, des milliards s’envolent en actes inutiles, en erreurs médicales et en infections qu’on attrape directement sur place !

Conclusion

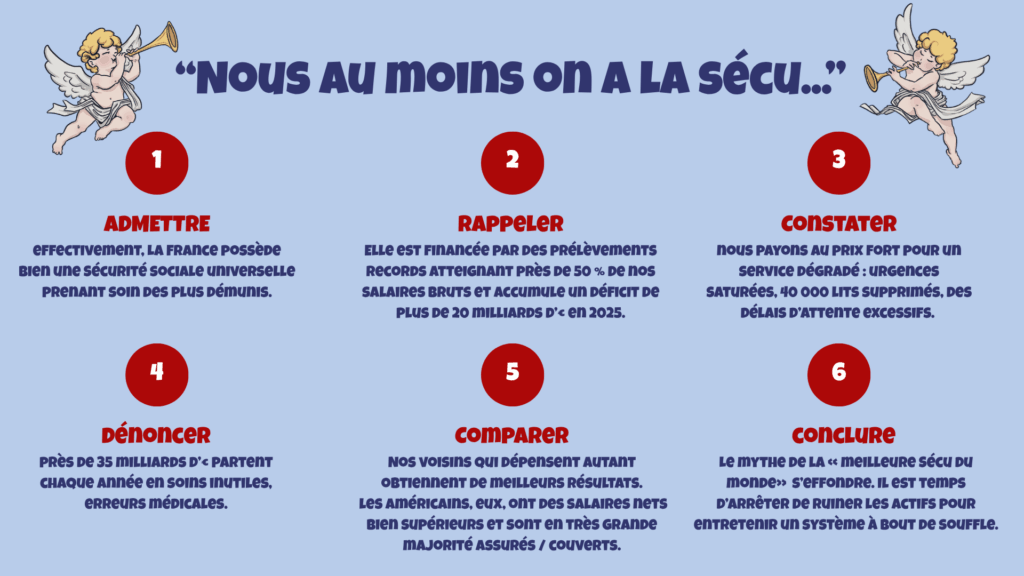

La Sécu serait un miracle que le monde entier nous envie. Malheureusement, la réalité est bien moins glorieuse : notre système de santé est en souffrance chronique, nos prélèvements sont parmi les plus élevés d’Europe, et le fameux « trou de la Sécu » ne va pas être rebouché de sitôt… Derrière le totem « Nous au moins on a la Sécu », se cache un modèle coûteux, inefficient et à bout de souffle. Voici une manière claire et structurée de démonter ce mythe :

Le thème de notre prochain article est tout trouvé. Il vous permettra d’enfoncer le clou et d’aller au bout des choses au sujet de la Sécu. Eh oui, vous l’avez sûrement compris, nous allons parler des retraites géantes des boomers, qui, pour rappel, sont largement financées par la branche Vieillesse de la Sécu.

Les trois chiffres à retenir