« On l’a bien méritée notre retraite »

Lieux communs

Parmi les tabous intouchables du débat public français, la retraite occupe une place à part. Dès qu’on ose questionner son coût exorbitant ou son injustice générationnelle, la machine à culpabilisation se met en route : « Ils ont bossé pour avoir leur retraite. », « Ils ont cotisé toute leur vie », « Les jeunes n’ont qu’à travailler plus »…

Cet argument moralisateur a parfaitement fonctionné pendant des décennies. Il permet aux boomers de se poser en victimes alors qu’ils sont, statistiquement, la génération la plus favorisée de l’histoire de France en matière de niveau de vie à la retraite. Voici comment entrer dans ce débat :

Un autre argument que l’on entend, encore plus redoutable selon nous, est celui qui consiste à dire que les boomers n’ont pas tous la vie facile : « Et les petites retraites alors ? ». Que l’on soit clair, Le Guide du Droitard sera toujours du côté des Français qui triment injustement, peu importe leur âge. Notre critique ne repose pas sur des cas individuels, mais sur des tendances statistiques. Or ces petites retraites sont comparativement peu nombreuses :

Arguments de fond

Combien pèsent les retraites géantes des boomers ?

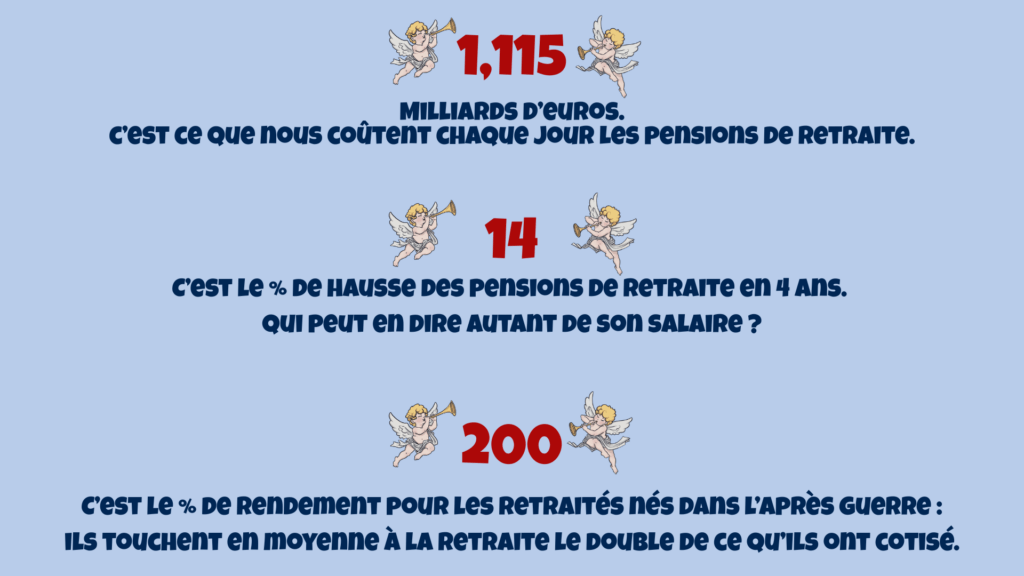

Les retraites constituent le premier poste de dépense publique en France, avec un coût estimé à 14% du PIB selon les années récentes (autour de 400 milliards d’euros annuels). Elles absorbent près d’un quart des dépenses publiques totales et pèsent 30 fois le budget de la justice ainsi que deux fois celui de l’enseignement. Un poids pour le moins écrasant sur le dos (certes large) de Nicolas…

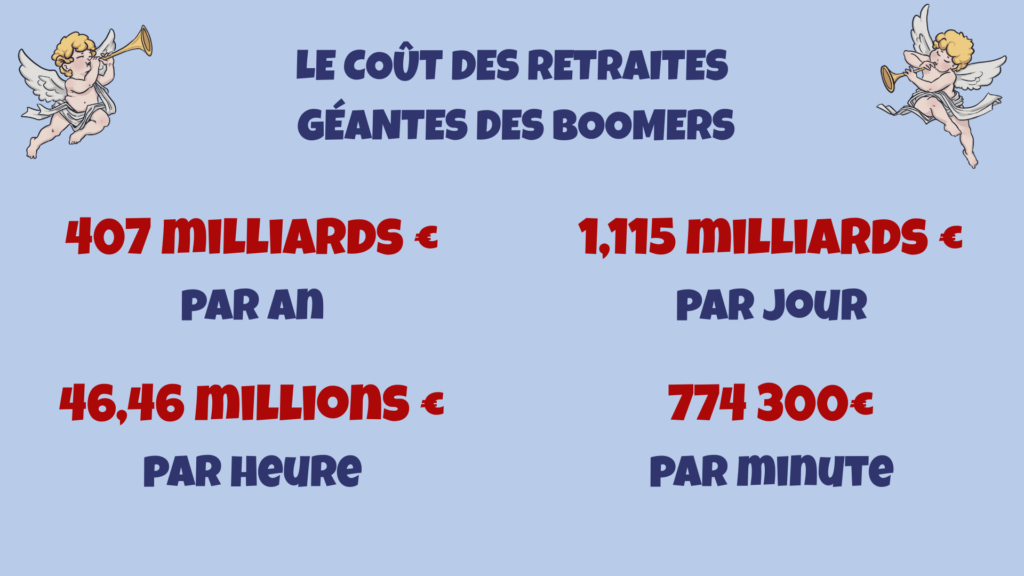

Pour vous donner un ordre d’idée, en 2024, les dépenses de retraite se sont élevées à 407 milliards d’euros (13,9 % du PIB), selon le Conseil d’orientation des retraites (COR). Voici ce que cela représente concrètement :

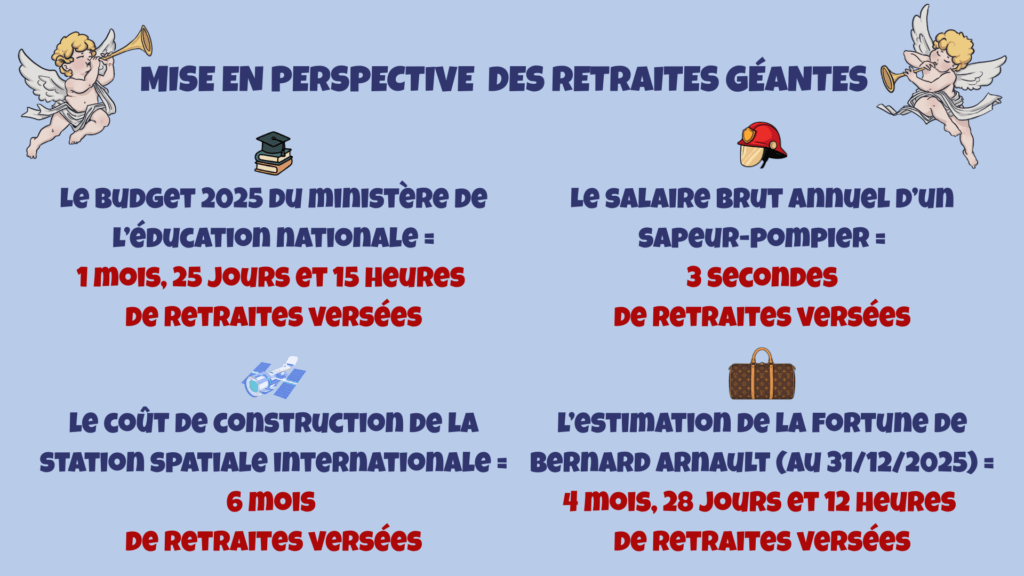

Amusons-nous maintenant à mettre ces chiffres en perspective avec des exemples très concrets :

Mais au fait, comment sont-elles financées ?

Avec le système par répartition, les actifs paient les pensions via les cotisations sociales. Certes les boomers ont aussi cotisé pendant leur vie active. Mais le rendement a été exceptionnel pour la première vague. Un baby-boomer né autour de 1955-1960 touche en moyenne, à la retraite, deux fois plus (taux de récupération de 200 %) que ce qu’il a cotisé tout au long de sa carrière.

Les générations suivantes (nées après 1970) descendent progressivement vers 120-130 % seulement. Les actifs d’aujourd’hui cotisent donc pour financer un « train de vie privilégié » qu’ils ne connaîtront pas. Le système a fonctionné quand le ratio actifs/retraités était favorable (beaucoup de cotisants, peu de bénéficiaires). Avec le papy-boom, la baisse de la natalité et l’allongement de l’espérance de vie (les femmes de 65 ans peuvent espérer vivre encore plus de 21 ans en moyenne), il arrive structurellement à bout de souffle. Les cotisations sociales restent élevées, pesant sur le coût du travail et le pouvoir d’achat des jeunes.

Les retraités ont en plus la chance de pouvoir épargner massivement. Leur taux d’épargne culmine chez les plus de 70 ans à environ 25 %, contre seulement 9 % pour les 30-39 ans. Selon l’INSEE, le patrimoine net moyen des ménages retraités dépasse celui des actifs de 29 % (309 948 € nets hors reste contre 239 951 €). Concrètement, les trentenaires et quadragénaires d’aujourd’hui, souvent endettés pour leur logement, financent les retraites de personnes nettement plus riches qu’eux en moyenne…

Leur immense coût et son inexorable progression

Les retraites expliquent une part majeure de la dérive des finances publiques. Elles sont à l’origine d’environ 50% de l’augmentation de la dette publique sur les 10 dernières années (contributions cumulées estimées à plusieurs centaines de milliards depuis 2017). Le système affiche régulièrement des déficits (autour de 50-80 milliards d’euros annuels selon les estimations, une fois pris en compte les financements étatiques – cf. François Bayrou, Discours de politique générale, 14 janvier 2025)

Depuis 2004, la hausse des dépenses de retraite génère un surcoût annuel estimé entre 30 et 80 milliards d’euros (selon l’intégration ou non de l’inflation). Et la tendance se poursuit : même avec la réforme de 2023, le COR et la Cour des comptes projettent des déficits persistants (13 milliards en 2029, jusqu’à 30 milliards en 2045). À horizon 2070, les dépenses pourraient encore représenter plus de 14 % du PIB tandis que les recettes baisseraient relativement.

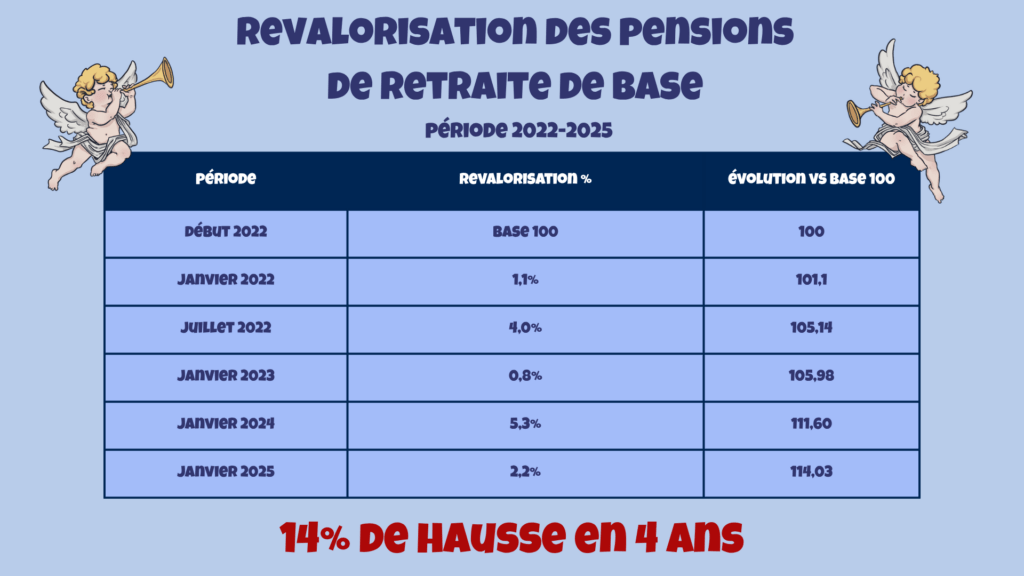

Sur les 4 dernières années, la revalorisation des pensions de base atteint 14% ! Quel pourcentage de salariés, du privé comme du public, peut se targuer d’avoir vu son salaire augmenter à cette cadence sur cette même période ?

La Grande Machine Boomeresque exerce une pression fiscale et parafiscale massive sur les actifs : cotisations élevées, impôts maintenus ou augmentés pour combler les trous, dette transmise aux générations futures. Pendant ce temps, les pensions sont largement indexées et protégées. Priorité aux retraités, le reste (investissement, éducation, baisse des impôts sur le travail) passe après. Mais pourquoi donc ?

La gérontocratie, un modèle bien français

Les boomers, faiseurs de rois

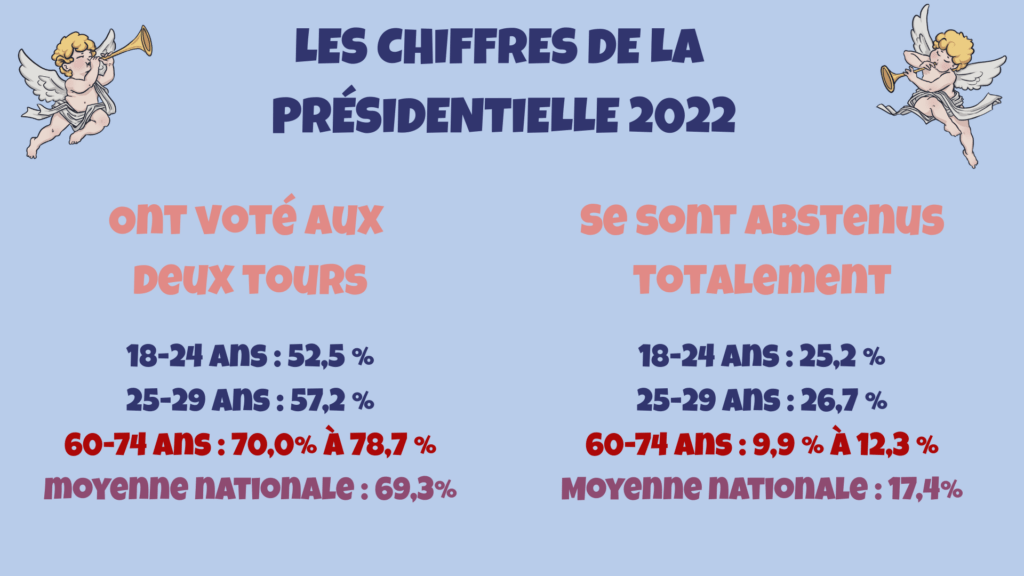

Les seniors votent en masse, contrairement aux jeunes. Ils constituent donc un bloc électoral décisif. Les chiffres de la présidentielle 2022 sont particulièrement parlants :

Démographiquement, le poids des personnes âgées est écrasant : les plus de 50 ans représentent désormais plus de 51% (27,7% pour les plus de 60 ans) du corps électoral (INSEE 2025), tandis que les moins de 30 ans n’en font plus que 17 %. Les 60-79 ans forment donc le cœur du vote français. Ils participent massivement et bien plus que les jeunes. Avec leur poids démographique et cette participation exceptionnelle, les boomers et seniors constituent LA réserve de voix décisive.

Si certains politiques sont plus zélés que d’autres (nous ne mentionnerons pas le prince du vote gris Laurent Wauquiez), aucun gouvernement n’a d’intérêt politique majeur à toucher frontalement aux retraites. Réformer en profondeur, augmenter significativement l’âge effectif de départ, ou introduire une décote générationnelle ? Trop risqué électoralement. On préfère empiler les déficits, recourir à la dette et procéder par petites touches (légère hausse des cotisations ou de l’âge légal).

Au-delà des frontières du Boomeristan

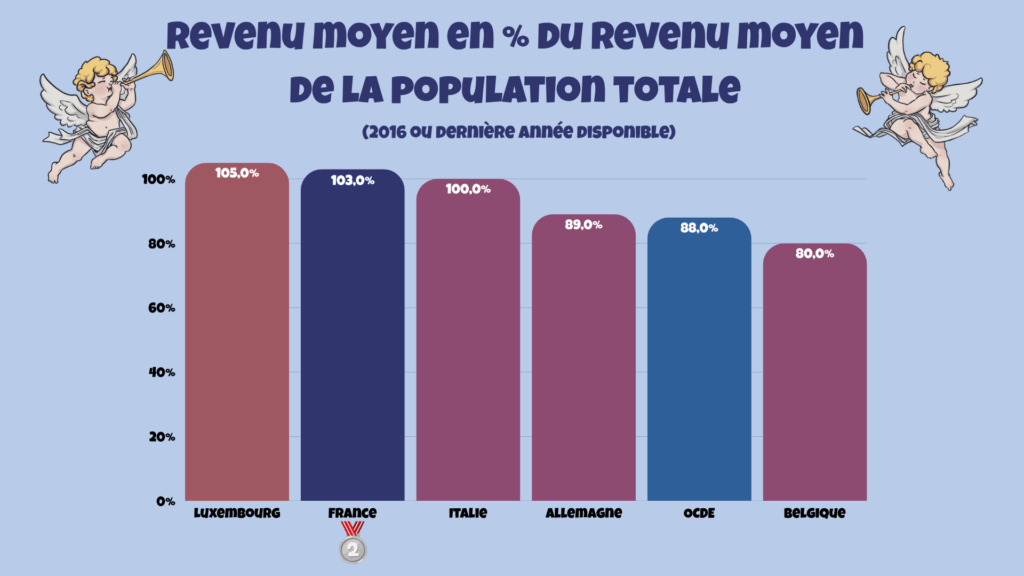

La France se distingue par sa générosité exceptionnelle. Les dépenses de retraite publiques y atteignent 14% du PIB, plaçant le pays au 2e rang de l’OCDE derrière l’Italie (autour de 16 %), loin devant l’Allemagne (environ 10-11 %) ou la moyenne OCDE (autour de 8 %). C’est un phénomène historique : une génération entière, les boomers, bénéficie d’un niveau de vie à la retraite parmi les plus élevés au monde. En effet, dans la grande majorité des pays de l’OCDE, les plus de 65 ans gagnent moins que les autres tranches d’âge. Mais sur ce point, la France, comme le Luxembourg et Israël, fait figure d’exception : les plus âgés perçoivent un revenu supérieur de 3,2 % à la moyenne nationale :

Et les “petites pensions” des pauvres retraités ? Elles existent. Mais la pauvreté monétaire touche bien moins les seniors que les jeunes. Le taux de pauvreté des plus de 65 ans s’établit autour de 4 à 6 % en France (selon les sources et années), contre 8,4 % à 15,9 % pour l’ensemble de la population ou des plus de 18 ans. C’est l’un des taux les plus bas de l’OCDE, où la moyenne atteint près 15 % pour les seniors. La France protège offre une protection exceptionnelle à ses retraités.

Dans beaucoup de pays, le passage à la retraite s’accompagne d’une baisse plus marquée du revenu relatif. La France maintient, et même améliore légèrement le train de vie des seniors, au prix d’une charge inédite sur les actifs, les finances publiques et la dette future. De là à dire que ceux qui nous gouvernent préservent des intérêts bien gardés au détriment des futures générations de Français (ce sont ces mêmes gouvernants qui constitutionnalisent le meurtre des bébés dans le ventre de leur mère), il n’y a qu’un pas. Et les équipes du Guide du Droitard le font volontiers !

Aucune autre voie possible, vraiment ?

Si, il existe d’autres voies. Il est notamment possible d’introduire ou de renforcer la capitalisation en complément sérieux de la répartition. Au lieu de faire reposer l’intégralité du financement sur les actifs du moment, chacun épargne et capitalise pendant sa vie active pour préparer sa propre retraite. Le capital accumulé fructifie sur les marchés, réduit fortement la dépendance au ratio démographique et responsabilise individuellement.

Plusieurs pays européens ont déjà adopté des modèles mixtes performants. La Norvège combine ainsi répartition et capitalisation, notamment grâce à son fonds souverain colossal (alimenté par les revenus pétroliers) et à des piliers d’épargne obligatoire ou fortement incitée. Les Pays-Bas et la Suède ont développé des systèmes où la capitalisation (via des fonds de pension professionnels souvent obligatoires) joue un rôle majeur. Ces pays figurent régulièrement en tête des classements internationaux : les Pays-Bas occupent la première place mondiale selon le Mercer CFA Institute Global Pension Index 2025 (note 85,4), loin devant la France (environ 70).

Ces approches mixtes limitent la charge sur les générations futures, encouragent l’épargne longue et diversifient les risques. Au Socialistan français, la capitalisation reste marginale et essentiellement facultative (PER, assurance-vie). Le tabou idéologique persiste, alors même que le système par répartition pure montre ses limites face au poids démographique. Introduire davantage de capitalisation ne signifie pas abandonner les retraités actuels, mais préparer un système plus équilibré, durable et juste pour ceux qui cotisent aujourd’hui.

Conclusion

Les chiffres sont têtus et martèlent la même réalité : les boomers bénéficient d’un système exceptionnellement généreux qu’aucune génération suivante ne connaîtra. On objectera que « ils ont cotisé toute leur vie ». C’est précisément ça, le scandale. Ils ont cotisé peu, pendant peu de temps, dans un système démographiquement favorisé, pour toucher aujourd’hui un rendement délirant pendant plus de vingt ans. Cette gérontocratie douce, où les seniors votent massivement et où aucun parti n’ose les contrarier, condamne la France à une spirale infernale : déficits chroniques, dette transmise aux jeunes, fiscalité écrasante sur le travail et absence de courage politique. En d’autres mots, les boomers ont gagné au loto démographique, et ce sont leurs enfants et petits-enfants qui paient l’addition.

Et si on arrêtait cette saignée fiscale en réduisant la part des pensions financée par l’impôt ? Moins de croisières Costa pour Bernard et Chantal leur laisserait peut-être plus de temps à passer avec leurs petits-enfants, tout en permettant un effort public plus ciblé sur les seniors réellement précaires. N’est-ce pas cela, la vraie solidarité ?

Les trois chiffres à retenir